来源:互联网 2019-08-09

河南省郑州市某单位职工张某,假设其在职单位统一按照缴费基数下限为员工缴纳社保,则2019年5月1日前后张某缴纳社保情况对比如下:

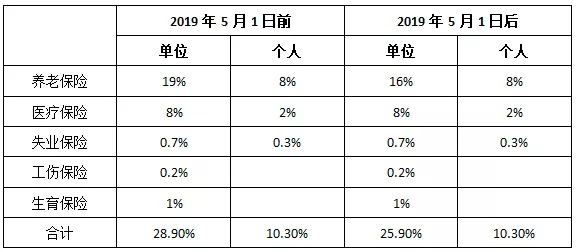

(一)缴费比例调整

(2)缴费基数调整

缴费基数调整之前该单位按照缴费基数下限3524.30元缴纳社保,根据最新公布的2017年度城镇单位就业人员平均工资的通知,个人月缴费基数下限调整为2464元,即张某每月社会保险个人缴费基数下限由3524.30元降至2464元。

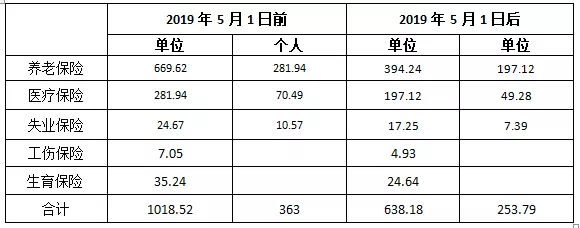

(3)结合调整前后的缴费比例及缴费基数下限计算出调整前后张某每月社保缴纳情况:

故郑州职员张某在职单位按照缴费比例下限及缴费基数下限缴纳社保,2019年5月1日之后,在职单位少承担380.35元,其个人少承担109.21元。